Comment sécuriser une éventuelle perte d'emploi lorsqu'on est travailleur indépendant

Juillet 2018, je prend mon nouveau poste de salarié au sein d'un OPCA. Je ne vais pas bien, pas bien du tout. Je viens de perdre une bataille, celle de mon entreprise, ma SARL du domaine de la formation professionnelle.

Je l'ai mise en sommeil, et je n'ai plus de revenus. Je me sens découragé, je n'ai plus de forces, mais je n'ai pas le choix. Il faut payer le crédit de l'appartement et ... Survivre.

Une phrase me revient systématiquement en tête, une phrase prononcée par un des nombreux chefs d'entreprises expérimentés que je côtoyais à l'époque : "la réussite d'une entreprise dépend du seul fait que la somme des bonnes décisions soit très légèrement supérieure à celle des mauvaises".

Oui j'avais pris quelques mauvaises décisions. Et la plus grosse d'entre elle était de ne pas avoir, ne serait-ce qu'envisager, l'échec.

Bon et toi, y as-tu pensé ? Je te propose de la faire de manière détachée en passant en revue les solutions qui existent pour le chômage indépendant :

- La voie officielle : l'ATI ou Allocation Travailleurs Indépendants

- GSC (et pas CSG), une assurance privée

- Et surtout la meilleure... Pivoter à temps

Avant de commencer, un tout petit rappel. Des droits au chômage acquis au cours d'expériences salariées précédentes restent "valides", pendant 3 années (+ la durée initiale de vos indemnités), après la date de création d'entreprise.

Ainsi, une personne qui aurait une durée initiale de chômage de 18 mois, pourrait bénéficier de droits acquis (et non consommés) pendant 4.5 années.

Chômage indépendants : le portage salarial

La solution la plus proche du statut de salarié que vous avez sûrement adoré, est le portage salarial ou la Coopérative d'Activités et d'Emploi.

Vous n'avez pas de Siret et empruntez celui de l'entreprise qui vous porte. Vous avez un statut de salarié entrepreneur, un contrat de travail qui vous permet de bénéficier entre autre, d'une mutuelle d'entreprise et des droits au chômage.

Les entreprises classiques de portage et CAE vous prennent 8 à 15% de votre Chiffre d'Affaires au passage, pour gérer la partie administrative (attention, ils ne vous trouvent pas de clients !).

Un nouveau venu sur le marché est en train de dépoussiérer le domaine : la société JUMP propose un service de portage à un prix fixe de 99 € HT par mois, avec une mutuelle à un tarif très attractif.

Pour ceux qui préfèrent la liberté totale, d'autres solutions existent pour assurer vos arrières.

L'Allocation Travailleurs Indépendants

L'ATI est une aide récente, qui permet à un travailleur non salarié (TNS) inscrit sur une liste, de bénéficier de 26.30 € par jour, soit environ 800 € par mois, durant 6 mois.

Il faut être inscrit à Pôle Emploi (c'est d'ailleurs Pôle Emploi qui vous verse l'aide), prouver qu'on fait des recherches et cumuler toutes les conditions ci-dessus énumérées.

Des progrès ont déjà été réalisés quant à l'ouverture à cette aide. Jusque très récemment, les micro entrepreneurs ne pouvaient pas en bénéficier car il fallait que l'entreprise soit liquidée ou en redressement.

Payer des formalités de liquidation n'était pas en adéquation avec le faible montant (il faut le dire) de cette allocation. Depuis peu, vous pouvez aussi en bénéficier sans procéder à une liquidation coûteuse en :

- Prouvant que vos revenus ont diminué de 30% et plus sur un an

- Trouvant un tiers de confiance qui pourra jsutifier de vos difficultés (dans notre cas de formateur consultant indépendant, je tenterais le financeur avec qui j'ai bien travaillé, ou encore une association de gestion agréée, un comptable)

Je qualifierai donc cette aide de "mieux que rien", même si elle demande à être revalorisée fortement.

Je rappelle au passage que l'ARE (allocation de retour à l'emploi) d'un salarié est au minimum de 31.49 € par jour, au 01 juillet 2023. Oui oui je sais, on ne cotise pas bla bla bla.

Et si on cotisait pour améliorer l'ATI ?

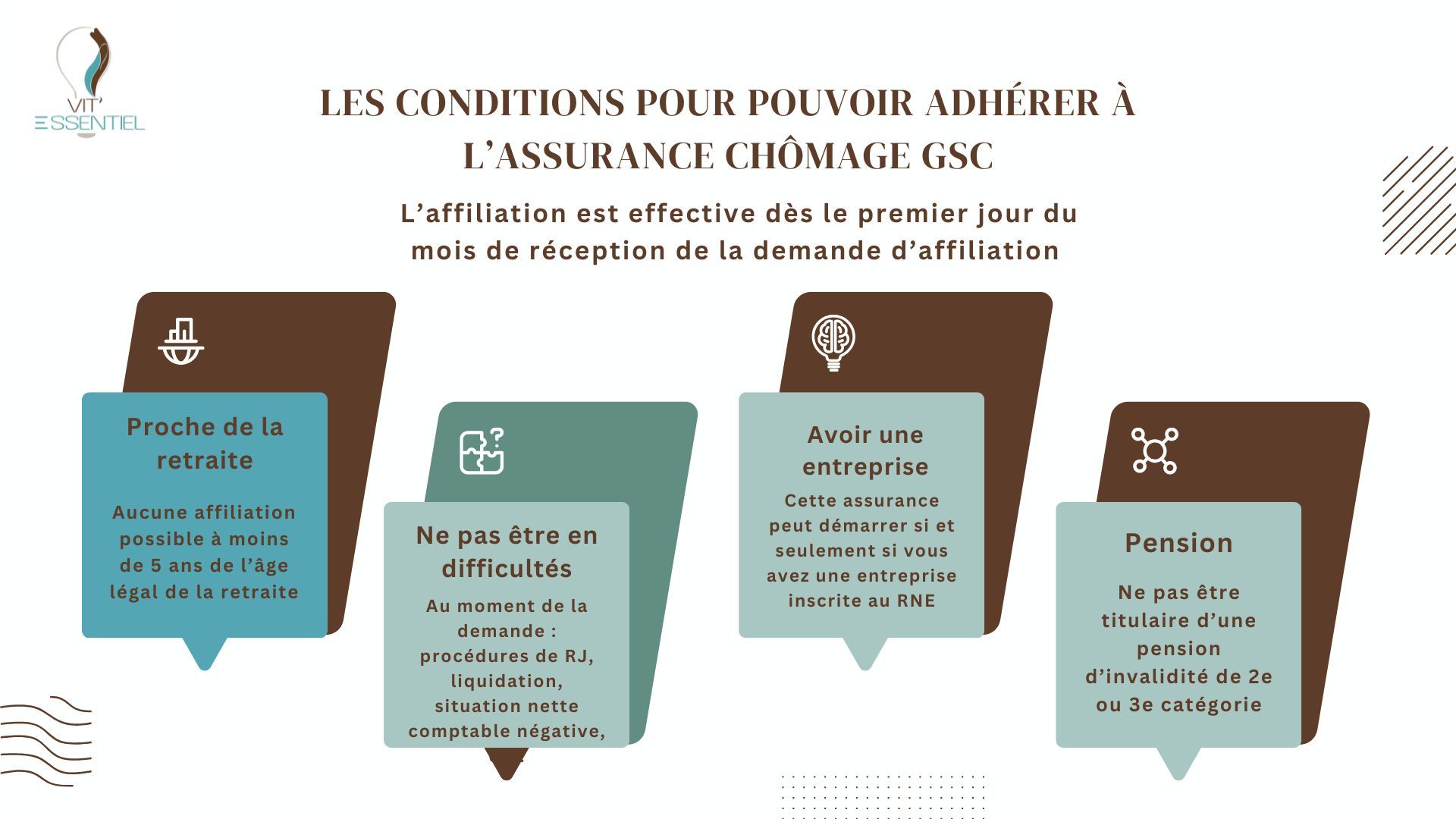

GSC, la solution qui rassure les gérants majoritaires

Il existe de nombreuses assurances chômage indépendant sur le marché. Celle que je vous présente là est un peu particulière.

L'association GSC est un intermédiaire d'assurance aux mains des syndicats patronaux (MEDEF, CPME, U2P). Elle propose à ses membres assurés de percevoir un revenu en cas de perte d'emploi.

Je précise que je ne gagne rien à vous le présenter. Je le considère juste comme un bon plan pour le consultant formateur indépendant.

Il existe un contrat particulier selon votre statut, même lorsque vous démarrez seulement votre entreprise. Les conditions pour bénéficier de ce contrat sont disponibles sur le schéma ci-dessus.

Attention : je n'ai jamais compris pourquoi, mais les professions libérales en micro EI ou en Entreprise Individuelle au régime de la déclaration contrôlée (soit les BNC, bénéfices non commerciaux, et micro BNC) ne sont pas concernés par les offres GSC, ni par aucune autre offre d'assurance chômage privée. Il faudra être en société si vous évoluez dans ces catégories.

Moi c'est un truc qui m'énerve d'ailleurs !

Contrat créateur-repreneur

Ce contrat est destiné aux personnes qui ne se versent pas de rémunération, ou qui ont moins de 20000 € de revenu annuels. Une condition supplémentaire pour en bénéficier est d'avoir créé depuis moins de 5 années.

Pour une cotisation mensuelle de 35 €, vous bénéficiez d'une protection de 6000 € en cas de perte de votre emploi.

Il s'agit d'un versement de 1000 € mensuels, cumulable avec l'allocation ATI, vue précédemment.

Par exemple, vous ramez durant deux années et vous tirez un revenu annuel de l'exploitation de votre activité de 15000 € par an. La seconde année est encore plus difficile et vous ne faites que 10000 €. Vous décidez de jeter l'éponge. Vous pourrez bénéficier de l'ATI, et ayant cotisé à l'assurance GSC, vous cumulerez 1800 € par mois pendant 6 mois. Un sérieux coup de pousse pour rebondir non ?

N'oubliez pas que vous devez cumuler les conditions spécifiques énoncées dans les 2 schémas ci-dessus, sinon ça ne marche pas.

Les autres contrats d'assurance chômage indépendant

A chaque statut correspond un contrat GSC, entrepreneur individuel, gérant majoritaire de SARL, président salarié de SAS, etc.

Pour adhérer à ces contrats hors offre créateur repreneur, il faudra être adhérent à un syndicat affilié à une des trois organisations MEDEF, CPME ou U2P.

Par exemple, dans le cas des consultants formateurs indépendants, une adhésion à la Fédération des chambres syndicales de formateurs consultants CSFC (elle même affiliée à l'UNAPL, elle même affiliée à l'U2P😆), ça marche !

Bon, ces contrats alors ? Qu'est-ce que ça donne ?

Un simulateur vous permet de calculer cela en fonction de votre statut, et de vos revenus d'activité de l'année précédente. Si vous n'avez pas eu de revenus, reportez vous à l'offre créateur-repreneur.

Vous trouverez ci-dessous une copie d'écran du simulateur, ainsi que le résultat de cette simulation à télécharger.

Dans ce résultat, le délai d'attente mentionné correspond au temps minimum entre la première cotisation et le versement de l'aide. Par ailleurs, la simulation vous explique la fiscalité de vos versements et futurs indemnités.

Montant des cotisations mensuelles et des indemnités correspondantes

Les autres avantages du contrat GSC

Le contrat GSC a 40 ans. Ils ont eu le temps d'étudier nos besoins, et nous proposent d'autres avantages intéressants :

- Le fonds social GSC peut permettre, au bout d'une année d'adhésion, de faire bénéficier d'une aide de 5000 € à un entrepreneur qui rencontrerait des difficultés financières d'ordre personnel. Ce n'est pas automatique, il faut déposer un dossier

- Le dispositif Mutuaide permet, une fois la perte d'activité effective, de bénéficier d'une aide d'une valeur de 5000 € pour rebondir : coaching de dirigeant, formations

Je voulais enfin vous entretenir d'une autre solution, qui peut-être sera la meilleure : pivoter

Pivoter, c'est éviter la catastrophe, à condition de le faire à temps

Qu'est-ce qu'une entreprise qui "pivote" ? C'est d'abord une entreprise souvent confrontée à plus ou moins long terme à des difficultés mettant en question son pronostic vital. Il faut effectuer des changements.

Pour reprendre des termes issus du coaching professionnel, vous pouvez réaliser des changements de niveau 1 ou des changements de niveau 2.

- Le changement 1, c'est faire plus et mieux de la même chose. C'est souvent la solution inconsciente privilégiée.

- Le changement 2, c'est faire autre chose. C'est pivoter.

Lorsqu'on opère ce type de changement, le modèle économique est affecté, ainsi que potentiellement la production, l'identité, les valeurs. C'est donner vie à une nouvelle mission d'entreprise.

C'est sûrement la meilleure solution "émotionnelle"

Que je pivote, ou que je cesse mon activité pour bénéficier de mon ATI et/ou de versements GSC, je vais devoir faire le deuil de mon activité telle que je la connaissais. La douleur du deuil est "proportionnelle" à la façon dont l'entrepreneur était attaché à son activité.

Lorsqu'on arrête tout, on est confronté à des émotions parfois terribles, et qui peuvent durer.

Si on réussit à pivoter, il est facile de comprendre que la vulnérabilité peut rapidement laisser la place à un sentiment de force lié à notre capacité de résilience.

Tout le problème réside donc dans notre capacité à réussir ce rebond à temps, grâce au suivi d'indicateurs de performance.

Quelles ressources pour pivoter ?

Le seul moyen de pivoter dans la sérénité, donc de faire quelque chose d'intéressant, c'est d'en avoir le temps ainsi que l'état d'esprit.

Pour avoir du temps, une seule issue : pouvoir se rémunérer au moins le temps de mettre en route le nouveau projet.

La seule solution que j'ai imaginée pour toujours avoir le temps de pivoter ? Avoir 4 mois où j'ai suffisamment de trésorerie pour ne pas faire de CA, tout en contuinuant à me rémunérer sufisamment pour ne pas avoir de difficultés financières personnelles, donc familiales, etc...

En ce qui concerne l'état d'esprit, cela dépend de nos capacités personnelles de résilience. En 2017, je n'en ai pas eu beaucoup, je n'en pouvais plus.

Aujourd'hui j'ai une nouvelle stratégie : avoir suffisamment d'argent "personnel" de côté pour vivre 3 mois sans revenu de mon activité, une sorte de "BFR pivot".

Et surtout, n'oubliez pas que vous ne pouvez avoir accès à l'ATI et l'assurance GSC, que dans le cadre d'une perte INVOLONTAIRE d'emploi !

Ressources gratuites

Découvrir le guide gratuit 2025 pour "devenir formateur", pour être sûr de faire les choses bien, du premier coup !

Vit'Essentiel a créé pour vous, un cours en ligne, totalement gratuit, vous détaillant toutes les obligations des organismes de formation. Fini le stress des contrôles !

Découvrir ce MOOC gratuit, ensemble de cours en ligne complets et détaillés pour faire de vous des entrepreneurs hors pairs, et surtout pour éviter les erreurs qui peuvent coûter cher !

Découvrir le guide offert sur les modèles économiques et les prérequis pour devenir formateur indépendant.

Top 8 des articles les plus lus